Les avantages et les inconvénients de l’utilisation des cartes de crédit en France

Les avantages des cartes de crédit

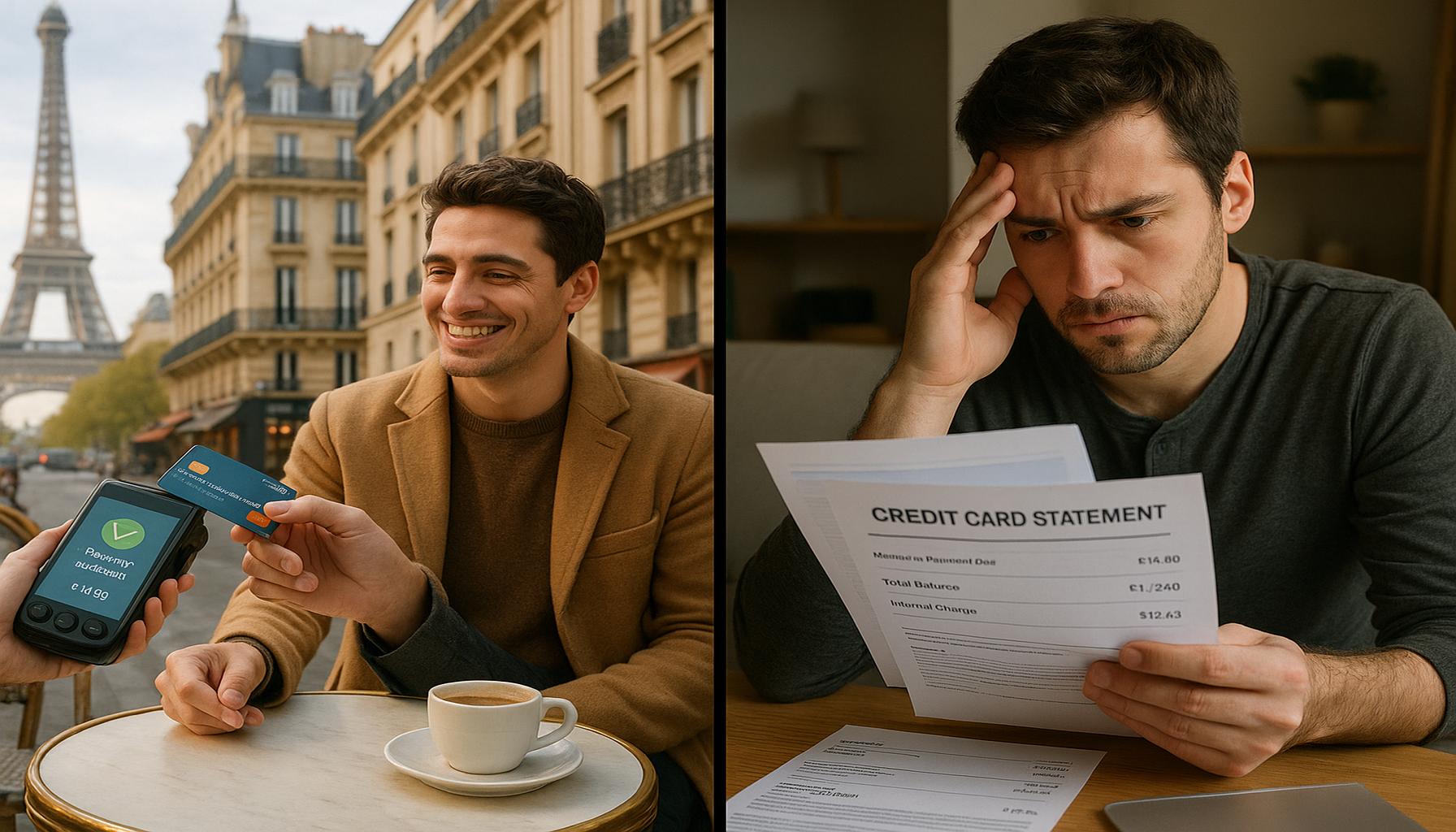

Les cartes de crédit sont des instruments financiers essentiels qui facilitent non seulement les transactions quotidiennes, mais offrent également une multitude de bénéfices. L’un des principaux avantages des cartes de crédit est la facilité de paiement. Que ce soit pour effectuer des achats en magasin ou en ligne, les cartes de crédit permettent aux utilisateurs d’effectuer des transactions de manière rapide et sécurisée. Par exemple, lors de voyages à l’étranger, une carte de crédit évite les tracas liés à la conversion de devises et garantit une acceptation dans une grande majorité de points de vente.

Un autre attrait majeur des cartes de crédit réside dans les récompenses et remises qu’elles offrent. De nombreuses institutions financières et enseignes de grande distribution proposent des programmes de fidélité qui permettent aux utilisateurs de cumuler des points à chaque achat. Ces points sont ensuite convertibles en réductions, en voyages ou même en cash back. Par exemple, certaines cartes de crédit permettent d’accumuler jusqu’à 2% de remboursements sur chaque achat, ce qui peut représenter une économie substantielle sur des dépenses importantes.

En outre, les cartes de crédit jouent un rôle crucial dans la gestion des finances. Grâce à des relevés mensuels clairs et détaillés, les utilisateurs peuvent facilement suivre leurs dépenses, établir des budgets et identifier les domaines dans lesquels des économies sont possibles. Cela permet de développer des habitudes de consommation responsables. Des applications bancaires modernes facilitent également la gestion des cartes de crédit, permettant de consulter en temps réel les transactions et de recevoir des alertes en cas de dépassement du budget établi.

Les inconvénients des cartes de crédit

Malgré ces atouts, il est essentiel de rester conscient des inconvénients potentiels associés à l’utilisation des cartes de crédit. Tout d’abord, l’endettement potentiel est un risque majeur. L’accès facile à des fonds peut inciter certains utilisateurs à dépenser plus que ce qu’ils peuvent se permettre, créant ainsi des dettes qui peuvent rapidement devenir difficilement gérables. En effet, une étude de l’INSEE a révélé qu’une proportion significative de la population française souffre de dettes de carte de crédit impayées.

Un autre inconvénient à considérer sont les frais cachés. Certaines cartes peuvent comporter des frais annuels importants ou des taux d’intérêt élevés en cas de non-paiement intégral du montant dû. Il est crucial de lire attentivement les termes et conditions avant de souscrire à une carte de crédit pour éviter des surprises désagréables.

Enfin, malgré les avancées technologiques en matière de sécurité, l’exposition aux risques de fraude demeure une préoccupation. Les utilisateurs doivent être vigilants quant à l’utilisation de leur carte de crédit, notamment en ligne, et devraient envisager de mettre en place des alertes de sécurité pour être informés de toute activité suspecte sur leur compte.

Dans le cadre de cette analyse, il est primordial d’approfondir la compréhension des cartes de crédit afin de faire des choix éclairés et adaptés à sa situation financière personnelle. En pesant soigneusement les pour et les contre, chaque individu peut maximiser les bénéfices tout en minimisant les risques associés à l’utilisation de ces outils financiers.

POUR EN SAVOIR PLUS : Cliquez ici pour découvrir comment demander votre carte facilement

Les avantages des cartes de crédit

Les cartes de crédit sont des instruments financiers essentiels qui facilitent non seulement les transactions quotidiennes, mais offrent également une multitude de bénéfices. L’un des principaux avantages des cartes de crédit est la facilité de paiement. Que ce soit pour effectuer des achats en magasin ou en ligne, les cartes de crédit permettent aux utilisateurs d’effectuer des transactions de manière rapide et sécurisée. Par exemple, lors de voyages à l’étranger, une carte de crédit évite les tracas liés à la conversion de devises et garantit une acceptation dans une grande majorité de points de vente.

Un autre attrait majeur des cartes de crédit réside dans les récompenses et remises qu’elles offrent. De nombreuses institutions financières et enseignes de grande distribution proposent des programmes de fidélité qui permettent aux utilisateurs de cumuler des points à chaque achat. Ces points sont ensuite convertibles en réductions, en voyages ou même en cash back. Par exemple, certaines cartes de crédit permettent d’accumuler jusqu’à 2% de remboursements sur chaque achat, ce qui peut représenter une économie substantielle sur des dépenses importantes.

En outre, les cartes de crédit jouent un rôle crucial dans la gestion des finances. Grâce à des relevés mensuels clairs et détaillés, les utilisateurs peuvent facilement suivre leurs dépenses, établir des budgets et identifier les domaines dans lesquels des économies sont possibles. Cela permet de développer des habitudes de consommation responsables. Des applications bancaires modernes facilitent également la gestion des cartes de crédit, permettant de consulter en temps réel les transactions et de recevoir des alertes en cas de dépassement du budget établi.

Les inconvénients des cartes de crédit

Malgré ces atouts, il est essentiel de rester conscient des inconvénients potentiels associés à l’utilisation des cartes de crédit. Tout d’abord, l’endettement potentiel est un risque majeur. L’accès facile à des fonds peut inciter certains utilisateurs à dépenser plus que ce qu’ils peuvent se permettre, créant ainsi des dettes qui peuvent rapidement devenir difficilement gérables. En effet, une étude de l’INSEE a révélé qu’une proportion significative de la population française souffre de dettes de carte de crédit impayées.

Un autre inconvénient à considérer sont les frais cachés. Certaines cartes peuvent comporter des frais annuels importants ou des taux d’intérêt élevés en cas de non-paiement intégral du montant dû. Il est crucial de lire attentivement les termes et conditions avant de souscrire à une carte de crédit pour éviter des surprises désagréables.

Enfin, malgré les avancées technologiques en matière de sécurité, l’exposition aux risques de fraude demeure une préoccupation. Les utilisateurs doivent être vigilants quant à l’utilisation de leur carte de crédit, notamment en ligne, et devraient envisager de mettre en place des alertes de sécurité pour être informés de toute activité suspecte sur leur compte.

Dans le cadre de cette analyse, il est primordial d’approfondir la compréhension des cartes de crédit afin de faire des choix éclairés et adaptés à sa situation financière personnelle. En pesant soigneusement les pour et les contre, chaque individu peut maximiser les bénéfices tout en minimisant les risques associés à l’utilisation de ces outils financiers.

DÉCOUVREZ ÉGALEMENT : Cliquez ici pour en savoir plus</a

Les limites de l’utilisation des cartes de crédit

Un des défis auxquels font face les utilisateurs de cartes de crédit est la gestion de la consommation. En raison de la disponibilité instantanée de fonds, il peut être tentant d’effectuer des achats impulsifs, entraînant une surconsommation. Cela crée souvent un cycle où les utilisateurs empruntent pour rembourser les dettes, ce qui peut devenir un cercle vicieux difficile à briser. De plus, selon une étude menée par l’Autorité de Contrôle Prudentiel et de Résolution (ACPR), l’usage excessif des cartes de crédit parmi les jeunes adultes est en constante augmentation, suscitant des inquiétudes liées à la santé financière future de cette population.

Un autre aspect souvent négligé est le processus d’approbation pour l’obtention d’une carte de crédit. Les critères d’éligibilité peuvent être stricts, et les candidats doivent souvent avoir un historique de crédit solide pour obtenir une carte avec des conditions avantageuses. Cela peut créer des inégalités, car certaines personnes, notamment celles avec un historique de crédit limité ou médiocre, pourraient se voir refuser l’accès à ces outils financiers précieux. De plus, l’obtention d’une carte de crédit peut entraîner des enquêtes sur le crédit qui, à leur tour, peuvent impacter le score de crédit global d’un individu, rendant encore plus difficile l’accès à du crédit à l’avenir.

L’impact des cartes de crédit sur le comportement d’achat

Au-delà des défis financiers, l’utilisation des cartes de crédit peut également influencer le comportement d’achat d’une manière significative. Une étude réalisée par Cetelem montre que les utilisateurs de cartes de crédit ont tendance à dépenser plus que ceux qui utilisent des paiements en espèces. Les consommateurs peuvent avoir une perception altérée de leurs dépenses réelles, conduisant à des achats superflus. Par exemple, une enquête récente a révélé que 65% des utilisateurs de cartes de crédit ont déclaré qu’ils se sentaient moins impactés émotionnellement lorsqu’ils dépensaient avec leur carte, par rapport à un paiement comptant.

Risques liés à la dépendance aux cartes de crédit

Enfin, un aspect préoccupant est la dépendance aux cartes de crédit. Certains consommateurs peuvent devenir trop dépendants de leur carte, ce qui peut entraver leur capacité à gérer efficacement d’autres options de paiement, comme les économies ou les investissements. Ce phénomène est souvent associé à un niveau de stress accru et à des difficultés financières à long terme. En effet, des études ont montré qu’une part croissante de la population rencontre des difficultés pour rembourser ses dettes, contribuant ainsi à une situation financière précaire.

Ainsi, bien que les cartes de crédit comportent des avantages indéniables, il est crucial pour les consommateurs d’être conscients des risques et des inconvénients qui les accompagnent. Une évaluation réfléchie de chaque aspect est nécessaire pour garantir que l’utilisation de ces cartes reste un atout financier et non une source de préoccupations économiques à long terme.

DÉCOUVREZ ÉGALEMENT : Cliquez ici pour en savoir plus</

Conclusion

En définitive, l’utilisation des cartes de crédit en France présente à la fois des avantages significatifs et des inconvénients notables qu’il convient de considérer avec attention. D’une part, ces cartes offrent une flexibilité financière et des facilités de paiement qui peuvent s’avérer précieuses, en particulier dans un monde de plus en plus numérique. Elles permettent également de bénéficier de programmes de fidélité et de garanties sur des achats, encourageant ainsi une consommation éclairée. D’autre part, les risques associés, tels que la surconsommation, la dépendance financière et les inégalités d’accès au crédit, ne doivent pas être sous-estimés. L’essor des dettes liées à la carte de crédit parmi les jeunes adultes est particulièrement inquiétant et soulève des problématiques majeures quant à la gestion financière au sein de cette tranche d’âge.

Pour naviguer avec succès dans ce paysage financier complexe, les consommateurs doivent développer une connaissance approfondie de leur comportement de dépense et des outils à leur disposition. Une utilisation judicieuse et responsable des cartes de crédit peut transformer ces dispositifs en véritables alliés financiers, tandis qu’une gestion négligente peut mener à des difficultés économiques considérables. En somme, il est primordial que chaque utilisateur évalue soigneusement ses besoins, ses capacités de remboursement et reste vigilant face aux tentations de la consommation impulsive.

Linda Carter est une écrivaine et experte spécialisée dans la finance et les investissements. Avec une vaste expérience aidant les individus à réaliser une stabilité financière et à prendre des décisions éclairées, Linda partage ses idées sur la plate-forme Alexandra Spindler. Son objectif est de donner aux lecteurs des conseils et des stratégies pratiques pour gérer leurs finances et faire des choix d’investissement intelligents.